English

English Español

Español Français

Français Deutsch

Deutsch Italiano

Italiano Português

Português

Plus de 50 millions de Français (hors CMUistes1) cotisent aujourd’hui à une assurance complémentaire santé, soit plein pot via un contrat individuel ou partiellement via un contrat groupe (1 bénéficiaire sur 2, en moyenne). Le contrat complémentaire santé actuel est un patchwork de garanties subordonnées au Régime Obligatoire et de garanties de confort, agrémenté de services d’assistance et d’accès à des réseaux de professionnels de santé… Complémentaire ! Oui, mais à quoi ? La question mérite d’être posée quand le reste à charge moyen représente grosso modo 50 % de la cotisation annuelle d’un assuré (550 euros en moyenne).

L’assurance complémentaire santé a bon dos quand on compte débattre sereinement de son avenir. L’occasion de dire ses quatre vérités à la vieille dame qui ne mégote pas sur le lifting réformiste. Premièrement, l’assurance santé - individuelle ou collective - n’est plus un produit de risque, faute d’aléa. Or, l’aléa est l’ADN des assureurs ! Deuxièmement, produit de consommation courant, les remboursements des assureurs peuvent être assimilés à des bons d’achat de soins ! Troisièmement, la complémentaire constitue l’activité principale des mutuelles santé qui peuvent ainsi financer des services sociaux accessoires pour fidéliser leurs adhérents. Mais toutes les cotisations des organismes mutualistes ne sont pas exclusivement consacrées au remboursement des soins, loin de là2 !

Plus trivialement, la complémentaire santé actuelle est devenue un outil d’ajustement des déficits des pouvoirs publics en :

- transférant une partie de la charge collective et donc de la dette sur les assurés, tout en maintenant les cotisations de prévoyance en amont, voire en les augmentant !

- prélevant des taxes supplémentaires, faisant de l’assureur santé un leveur l’impôt pour le compte de l’Etat !

- ne remboursant plus des soins coûteux pour lesquels l’esthétique a une place prépondérante, tels l’optique et le dentaire.

Dans ce contexte coercitif, rationalistes et marketeurs s’affrontent, quand bien même ils cohabitent et œuvrent pour la même enseigne !

- Les rationalistes veulent moraliser le système, faute d’avoir la capacité de gérer le risque. Les complémentaires devraient revoir leurs garanties et inciter leur clientèle à avoir un comportement responsable (sic) avec le leitmotiv suivant : « Assuré, tu ne consommeras pas à ta guise ; moi, ton assureur santé ne te rembourserai que ce qui n’est pas superflu… pour ne plus être taxé de payeur aveugle… Finis les mois de cotisation gratuits, les extensions de garanties, les garanties de luxe inutiles ». Bardés de franchises, de limitations de garanties dans le temps et de filtres, imagine-t-on l’avenir de tels contrats ? Le désert auto-assurantiel n’est pas loin... L’affaire du Médiator, qui aurait coûté 400 millions aux assureurs complémentaires santé, milite-t-elle en faveur d’une gestion du risque santé indépendante et spécifique aux assureurs santé ?

- Les marketeurs voient dans la complémentaire santé un marché porteur eu égard au vieillissement de la population et au fait que le reste à charge moyen d’un assuré représente grosso modo 50 % de sa cotisation annuelle. Ils n’oublient pas qu’une partie non négligeable des clients (de 20 à 75 %, selon l’acte de soins) n’est pas pleinement satisfaite des remboursements de l’assureur santé. Il existe donc un potentiel important à exploiter par un assureur et/ou par le gestionnaire/prestataire visant à réduire le reste à charge, via une surcomplémentaire, par exemple.

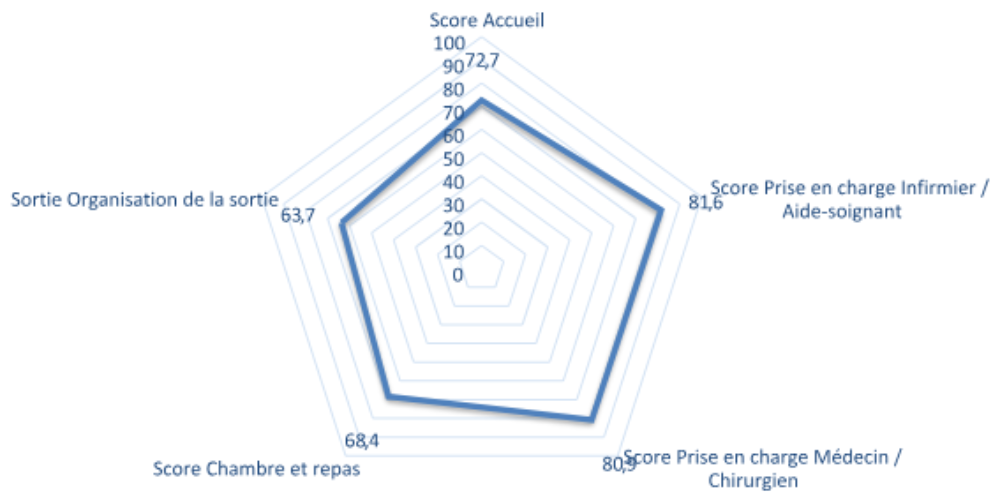

N.B. A notre sens, il conviendrait de relativiser cette insatisfaction post contrat en la corrélant au contexte dans lequel ont été délivrés les soins. A cet effet, il est pertinent de rappeler les scores de mesure de la satisfaction et de l’expérience des patients effectuée par la Haute Autorité de Santé (HAS) en janvier 2021. Score national de satisfaction globale et d’expérience des patients : 73,6/100 (moyenne nationale des scores des patients qui ont complété entièrement le questionnaire).

Un quart des patients donnent un score entre 0 et 66,3/100, et un quart donnent un score compris entre 83 et 100. Même si on ne peut pas comparer les résultats 2020 aux résultats des années précédentes, les pistes de progrès restent toujours d’actualité, avec des actions d’amélioration à mener sur :

- L’organisation de la sortie (63,7/100).

- La qualité des repas et de la chambre (68,4/100).

Scores nationaux 2020 de la satisfaction globale et d’expérience des patients hospitalisés plus de 48 heures dans un établissement MCO.

Les établissements, dits MCO, pratiquent ainsi littéralement les activités de médecine, chirurgie, obstétrique et odontologie, mais aussi les activités ambulatoires et la cancérologie. Ils ne comprennent donc pas les activités de santé mentale, ni celles de soins de suite et de réadaptation (SSR), ni celles de l'hospitalisation à domicile (HAD).

A l’opposé de ceux qui s’indignent du comportement des assurés, consommateurs de garanties qui entendent rentabiliser leur contrat (sic) et en vue de réduire le turn over de leurs clients, les marketeurs cherchent par tout moyen de séduction, commercial ou technique, à fidéliser leurs clients en boostant leurs garanties. Pour ces derniers, le client n’est pas un assuré irresponsable qui consomme logiquement ce qu’il a payé et en conséquence, il n’existe pas de « surconsommateurs » dans le portefeuille qui profitent outrageusement de leurs garanties. Faut-il pousser le raisonnement à l’extrême en remettant en question la garantie viagère attachée à l’assurance santé ?

Entre l’auto-assurance qui guette les rationalistes et le no-limite consumériste dont rêvent les marketeurs, une troisième voie ne consisterait-elle pas à sortir progressivement du cadre réglementaire et rigide des contrats responsables en instaurant l’assurance santé à la carte dans un contexte de liberté en rupture avec le régime général. Dans cette perspective, il ne sera peut-être plus évident ou opportun alors d’accoler le vocable « complémentaire » au contrat d’assurance santé !

Notes

1 Bénéficiaires de la Complémentaire santé solidaire : attribution simplifiée pour certains allocataires (Cf).

Loi n° 2023-1250 du 26 décembre 2023 de financement de la sécurité sociale pour 2024).

2 L’UFC-Que Choisir s’insurge contre l’opacité du secteur concernant le taux de redistribution aux assurés des cotisations, boussole indispensable et obligatoire pour comparer les offres du marché.