English

English Español

Español Français

Français Deutsch

Deutsch Italiano

Italiano Português

Português

La extracción de cobre es la actividad económica principal de Chile. En 2022 representó 10,9% del PIB. En 2023 la minería contribuyó con aproximadamente US $39.983 al PIB de Chile. La mayor parte de este total fue generado por la minería de cobre. Durante el año 2022 el principal comprador del mineral de cobre fue China, con un total de 68.16% del total de las exportaciones. En el segundo lugar se encuentra Japón, con un 17.85%, y en tercer lugar Corea del Sur, con un 4.43%.

¿Cuál es la realidad detrás de estos valores? La cadena de valor existente en los mercados de destino revela valores de mercado muy por encima del mineral de los yacimientos. Se obtienen productos elaborados de mayor valor que el concentrado que se exporta desde los puertos de embarque.

La cadena de valor consiste en fundiciones y refinadoras, navieras, acuerdos con la industria automovilística, fabricación de aleaciones, foils, alambrones, tubos, etcétera. Esto no es excepcional puesto que la misma lógica se observaba en mercados dominados por multinacionales, por ejemplo, en la bauxita y en los subproductos que se embarcan con los concentrados de cobre, entre ellos Tierras Raras. De allí se obtienen ganancias financieras en el extranjero que superan abiertamente la relación ganancias brutas-stock de capital del negocio de extracción de las empresas.

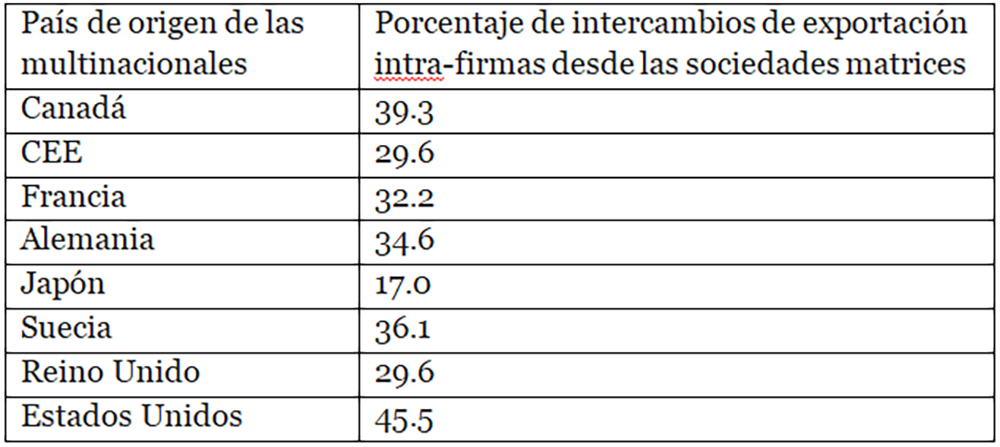

Este esquema de exportaciones e importaciones se repite en los países donde se instalan las multinacionales mineras y otros fabricantes de productos intermedios e insumos. Estudios y estadísticas de las Naciones Unidas de los dos últimos decenios del siglo pasado revelan que parte importante –fluctuando entre un tercio y más del 45%– de las exportaciones de las multinacionales se produce intra-firmas en el circuito cerrado de aquellas.

Más aún, entre el 60 y el 90% de las multinacionales dedicadas a este comercio son originarias de los Estados Unidos. La manufactura del extractivismo es tan importante en este comercio como en los sectores de componentes electrónicos, del automóvil e instrumentos de precisión.

ONU, Les sociétés transnationales dans le Développement mondial, New York, 1983, tabla IV-7, p. 176.

En el caso de Chile, sigue aún vigente el sentido de los intercambios intra-firmas, es decir, en el caso del cobre, el embarque de concentrados, que no se transa en el mercado, sino que representa materia prima a elaborar, cuyo precio es fijado por la multinacional una vez que funde y refina el mineral en el extranjero y que liquida la operación en Chile, una vez descontado el valor de las operaciones de refinación del mineral en el extranjero.

En conclusión

La mayor partida de las ganancias se tributa en el extranjero, el resto, en su menor parte, en Chile. Pues, lo que se ha obtenido en el extranjero son subproductos (no facturados en los puertos de embarque) cuyo valor es superior al del cobre. Los resultados de estas operaciones se perciben en el Servicio de Impuestos Internos y en las Cuentas Externas.

El balance de las compañías muestra que su producción se vende a menor precio que el establecido en los mercados internacionales. Sometidas esas ventas a la lógica de los precios de transferencia, las utilidades son artificialmente bajas y, por consiguiente, también lo es el Impuesto a la Renta que deben pagar al gobierno de Chile.

Los flujos comerciales que así circulan tienen una baja tasa de imposición por lo que el hecho de subfacturar tiene mayor importancia (negativa en este caso) que las variaciones producto de la tasa de cambio.

La estrategia de las multinacionales favorece a las matrices que incorporan en sus intercambios los subproductos componentes de los concentrados. En definitiva, la exportación de cobre es importante pero lo es más aún el comercio intra-firma de la multinacional.