English

English Español

Español Français

Français Deutsch

Deutsch Italiano

Italiano Português

Português

Se passer d’une mutuelle santé, est-ce un choix risqué ?

La hausse constante des tarifs des complémentaires santé 1 peut remettre en cause, à terme, la mutualité des assurés. En effet, si les cotisations deviennent trop élevées, de nombreux patients, notamment ceux en bonne santé, pourraient être tentés de renoncer, temporairement ou définitivement, à leur contrat complémentaire santé, ce qui aurait pour conséquence de fragiliser le système de solidarité de la mutualité des risques. Les personnes les plus précaires pourraient notamment être les plus affectées par ce renoncement. Mais également, à notre avis, les assurés les plus aisés, au vu du moindre remboursement des dépassements d’honoraires des professionnels de santé et du montant croissant du reste à charge.

Dans ce contexte inflationniste, il importe de savoir s’il est pertinent de continuer à souscrire un contrat d’assurance complémentaire santé pour réduire ses dépenses de soins de santé.

Le contrat d’assurance complémentaire santé est un produit de grande consommation, onéreux, fortement taxé, dont le coût n’est jamais amorti

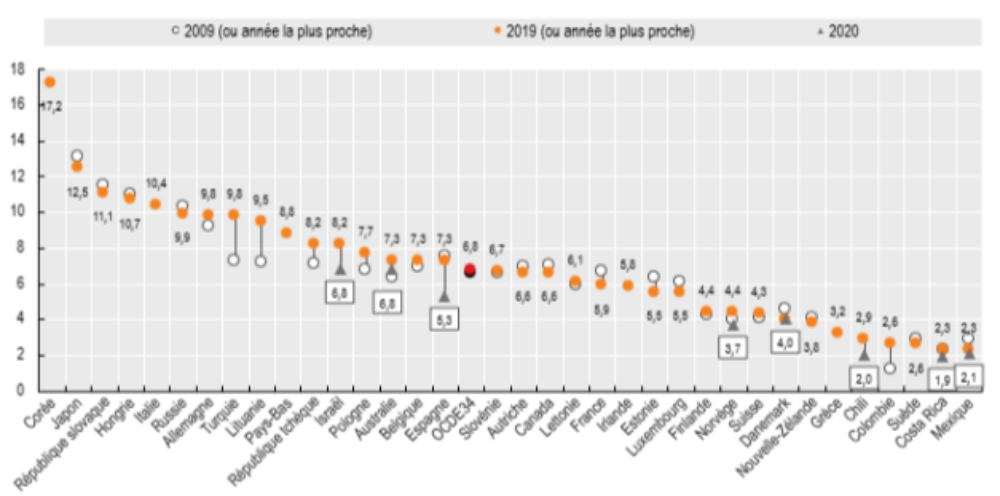

Un produit de grande consommation2, contrairement aux assurances automobile et habitation dont la fréquence de survenance des sinistres et leur coût moyen, est nettement moindre3. En France, en 2020, il y a eu environ 5,6 millions de sinistres auto et 4,5 millions de sinistres habitation contre environ 800 millions d'actes médicaux réalisés chaque année. Cela inclut les consultations, les examens de laboratoire, les radiographies, les interventions chirurgicales, etc.

Graphique : Nombre de consultations médicales en présentiel par personne, 2009, 2019 et 2020.

Source : Statistiques de l'OCDE sur la santé 2021.

Un produit onéreux : la cotisation moyenne varie en fonction de nombreux facteurs tels que l'âge, le lieu de résidence, le niveau de couverture, la composition de la famille, etc. Cependant, en France, selon différentes études et statistiques, on peut estimer la cotisation moyenne annuelle d’une complémentaire santé entre 500 et 1 000 euros. Soit environ au même niveau que la cotisation moyenne d’un contrat automobile (autour de 750 euros par an) et moitié moindre que celle d’un contrat habitation (autour de 300 euros en moyenne par an).

Un produit fortement taxé: les complémentaires santé sont soumises à des taxes qui s’élèvent, selon le type de contrat, à 14,1 % ou à 21,1 % du montant de la cotisation. Ces taxes représentent a minima, chaque année, 2 mois de cotisations dans la poche des assurés.

Un produit dont le coût n’est jamais amorti: les dépenses de santé hors prévention et soins de longue durée (CSBM) s’élèvent à 3 475 euros en moyenne par an et par habitant en France, dont 250 euros de reste à charge (données 2022). Les organismes complémentaires remboursent ainsi 12,6 % des dépenses de soins, laissant un reste à la charge du patient qui s’établit en moyenne à 7,2 % de ses dépenses de santé. Fort de ce constat, le gouvernement a instauré en 2020 le « 100 % santé », autrement baptisé « Reste-à-charge Zéro (RAC 0). Réforme majeure pour la couverture sociale des assurés qui vise à garantir un accès à des soins sans reste-à-charge pour les assurés dotés d’une complémentaire santé. L’objectif est de limiter le renoncement aux soins sur des équipements de santé coûteux dans le secteur de l’optique, du dentaire et de l’audiologie4.

Les assurés conservent la liberté de choix d’équipements à tarif libre avec un potentiel reste à charge selon le niveau de remboursement de leur complémentaire santé (classe B : équipement entrant dans le cadre du panier de soins « libre »).Un produit fortement corrélé aux soubresauts des dépenses de l’assurance maladie: alors que le tarif des mutuelles a augmenté de plus de 7 % en 2023 et de 8,1 % en 2024 (7,3 % en moyenne pour les contrats individuels et de 9,9 % en moyenne pour les contrats collectifs), selon les chiffres de la Mutualité française.

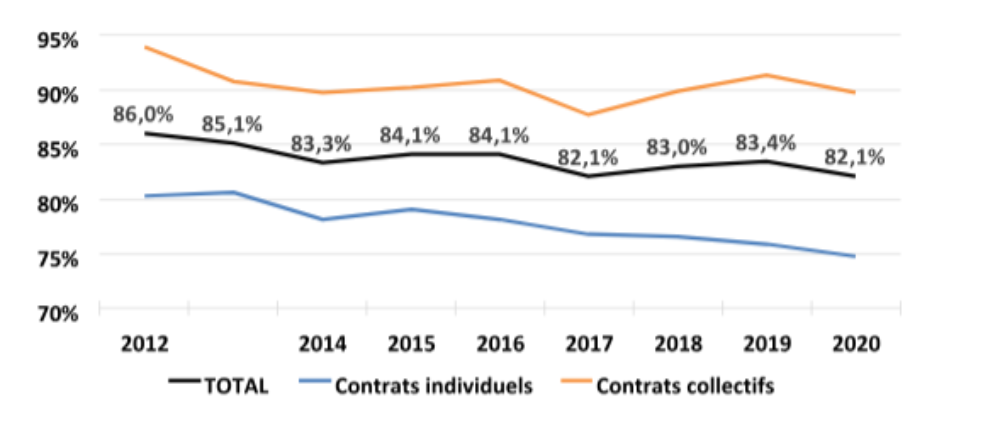

Un produit discriminant les particuliers et notamment les retraités par rapport aux actifs. Rappelons que la sinistralité moyenne des contrats d’entreprise est supérieure de 20 points à celle des contrats individuels (90 % contre 70 %, selon le rapport 2016 de la Fédération Française de l’Assurance). Comme on peut le voir sur le graphique ci-après, le différentiel de sinistralité entre les deux types de contrats est constant dans le temps.

Graphique Ratio « Prestations sur Primes » entre 2012 et 2020 par nature de contrat (source : ACPR).

Dans ce contexte, le différentiel de débours entre les deux profils s’élève à environ 300 à 400 euros (hors ACS) en moyenne et par année d’assurance, après fiscalisation de l’abondement de l’employeur. C’est manifestement inéquitable pour une même déficience visuelle, par exemple, et de nature à bafouer le principe d’égal accès aux soins gravé dans le Préambule de la Constitution de 1946 !

Notes

1 A l’issue d’un appel à témoignage visant à recueillir des avis d’échéance de complémentaires santé pour 2020

et 2021, l’UFC-Que Choisir a pu étudier 623 contrats individuels, provenant de 123 organismes

complémentaires différents. Leur analyse permet de mettre en évidence une inflation médiane des assurances

santé de 4,3 % en 2021, soit trois fois plus que l’augmentation du pouvoir d’achat des Français espérée cette

année, et qui poursuit tristement les hausses massives de cotisations de ces dernières années (respectivement 4 %

et 5 % en 2019 et 2020). Cette augmentation pèse lourd, en période de crise, sur le budget des ménages,

puisqu’elle correspond à un surcoût annuel médian de 79 euros, qui dépasse même les 200 euros pour près d’un

assuré sur cinq.

N.B. L’UFC-Que Choisir calcule l’inflation réellement subie par les usagers (c’est-à-dire l’évolution entre leur

cotisation 2020 et leur cotisation 2021, à offre inchangée). Cette inflation prend en compte l’augmentation

générale des tarifs, mais aussi celle appliquée en fonction de l’âge des assurés (de + 1 % à + 2 % par an). Elle

diffère des chiffres communiqués par certains organismes complémentaires, plus théoriques, qui calculent des

hausses de tarif à âge inchangé.

2 Évolution du marché français de l’assurance complémentaire santé (Cf. Analyses et synthèses de l’ACPR n°135 – 2022).

Les mutuelles restent prédominantes sur le marché de la complémentaire santé : en 2020, elles détiennent 48 % du marché, contre 36 % pour les entreprises d’assurance et 17 % pour les Institutions de prévoyance (IP). Entre 2016 et 2020, les entreprises d’assurance ont gagné 4 points de parts de marché au détriment des mutuelles et des IP. L’assurance santé individuelle représente plus de la moitié du marché de la complémentaire santé en 2020 (51 %). Toutefois, l’assurance collective a gagné 2 points depuis l’entrée en vigueur de l’ANI en 2016 en passant de 47 % à 49 %.

- Les mutuelles du code de la mutualité sont spécialisées historiquement en assurance santé qui représente 94 % de leur activité non-vie globale en 2020 (dont 64 % en santé individuelle et 30 % en santé collective). Du fait de la concurrence engendrée par l’ANI et de la nécessité de baisser les coûts de gestion, elles sont fortement affectées par le mouvement de concentration au sein du secteur et confrontées au besoin de faire évoluer leur modèle économique. En effet, la part des primes acquises par ces mutuelles dans l’ensemble des contrats individuels et collectifs s’est réduite de près de 6 points entre 2012 et 2020, au profit des entreprises d’assurances, notamment.

- À l’inverse, les organismes relevant du code des assurances, sous forme mutualiste (SAM) ou de sociétés anonymes (SA), ont un profil d’activité très diversifié. En 2020, l’assurance santé, tous segments confondus, ne représente que 17 % de leur chiffre d’affaires non-vie total.

- Enfin, si la part de marché des institutions de prévoyance (IP) est négligeable sur le segment des contrats individuels santé (4 % des primes), elle représente près d’un tiers (29 %) du segment des contrats collectifs. L’activité des IP est, en effet, concentrée sur la santé collective qui représente 54 % du total de leur activité non-vie en 2020.

3 La couverture maximale pour une assurance responsabilité civile automobile dépend de chaque compagnie d'assurance et des options choisies par l'assuré. En général, la couverture maximale peut atteindre plusieurs millions d’euros pour les dommages corporels et matériels causés à des tiers.

4 L’offre du 100% Santé permet d’accéder à des lunettes de vue, des aides auditives et des prothèses dentaires prises en charge à 100% après intervention de la sécurité sociale et de la complémentaire santé. Cette offre est accessible à tout assuré disposant d’une complémentaire santé responsable ou de la complémentaire santé solidaire (C2S). Les professionnels de santé concernés doivent systématiquement proposer un équipement « 100% santé ».