English

English Español

Español Français

Français Deutsch

Deutsch Italiano

Italiano Português

Português

On peut se demander pourquoi 95 % des Français (64 millions de personnes) en bénéficient chaque année ? Cinq facteurs peuvent justifier cette fidélité à reconduire un contrat complémentaire santé malgré son coût croissant.

Rappelons que la complémentaire santé est obligatoire pour tous les salariés depuis le 1er janvier 2016. Cela signifie que tout employeur du secteur privé, quelle que soit sa taille, doit proposer une collective santé à ses salariés, en complément des garanties de base de l’Assurance maladie1.

L’assurance maladie rembourse peu les soins considérés comme des dépenses de confort ou non-essentiels par rapport aux soins médicaux plus urgents2. Sont concernés, le dentaire, l’optique et l’audioprothèse. De plus, la santé dentaire et oculaire est souvent liée à des habitudes de vie et d'hygiène personnelles, voire esthétiques, ce qui peut être considéré comme résultant de la responsabilité individuelle.

Les marketeurs du marché s'ingénient à améliorer leur image et à attirer de nouveaux clients en leur promettant :

- De faire des économies avec une mutuelle moins chère (leitmotiv matraqué des comparateurs d’assurance).

- De choisir la mutuelle qui vous convient, notamment en cas de dépenses importantes liées à une maladie ou à un accident (sans en chiffrer le montant après remboursement SS !).

- D’offrir des garanties supplémentaires qui ne sont pas prises en charge par la sécurité sociale, comme les médecines douces (limitées à un forfait en euros annuel ou par séance).

- De faciliter l'accès aux soins en limitant les barrières financières (sic).

- De bénéficier de services complémentaires, comme l'accès à un réseau de professionnels de santé partenaires, des services d'assistance ou des solutions de prévention et de bien-être.

Cinq bonnes raisons pour faire croire à l’assuré que « zéro dépense » induit « zéro cotisation » !

- De faire des économies avec une mutuelle moins chère (leitmotiv matraqué des comparateurs d’assurance).

Près de 1,1 million de personnes sont bénéficiaires de la complémentaire santé solidaire (C2S et autres personnes en situation de précarité3).

N.B. J’ajouterai, la crainte des Français de voir s’effondrer le modèle social de l’assurance maladie, élaboré au lendemain de la Seconde Guerre mondiale par le Conseil national de la Résistance6.

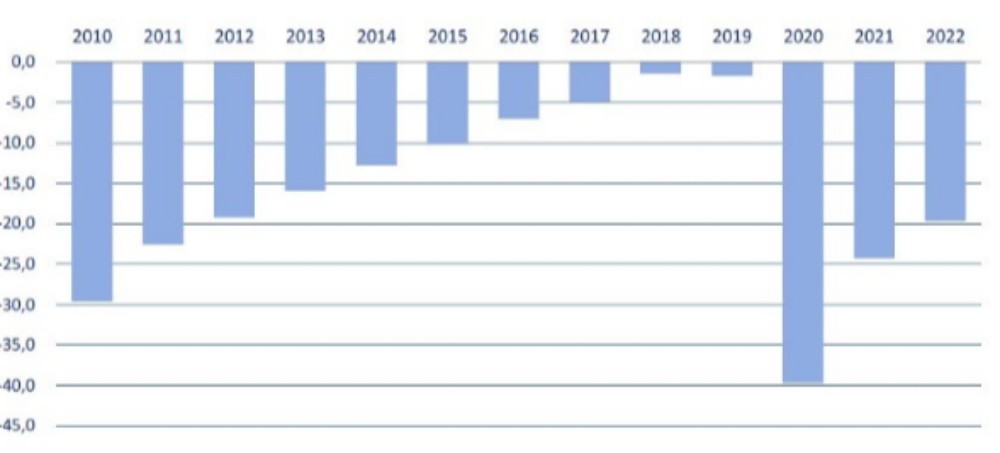

Rappelons le déficit structurel permanent des comptes de l’assurance maladie et l’instauration de la CRDS (Contribution au remboursement de la dette sociale), impôt français créé en 1996 pour financer la Caisse d'amortissement de la dette sociale (CADES) et résorber l'endettement abyssal de la Sécurité sociale.

Graphique : Solde de l’ensemble des régimes obligatoires de base et du FSV (Md€).

Dans ce contexte, la tentation de supprimer un des piliers du système de soins français a resurgi une nouvelle fois des tiroirs en 20224 ; l’assurance maladie obligatoire étant en capacité technologique de rembourser les soins au premier euro en se substituant aux mutuelles d’assurance… Toutes choses égales par ailleurs, cela autoriserait très probablement à économiser une grande partie des 25 à 30 % de frais commerciaux et administratifs des assureurs complémentaires santé !

C’est sans compter, le pouvoir régalien des pouvoirs publics de charger la barque des assureurs santé et donc de leurs assurés en portefeuille en les taxant5, minorant ainsi leurs bénéfices techniques…

C’est faire fi de la faible, voire insuffisante, rentabilité du secteur. L’assurance complémentaire santé individuelle affiche une rentabilité technique (résultat technique rapporté aux primes acquises) supérieure à 4 % pour l’ensemble de la période 2012-2020. En constante augmentation depuis 2016, surtout parmi les entreprises d’assurances qui sont majoritairement des organismes de grande taille7. Celle-ci a chuté depuis pour atteindre 1 % en 2023, selon les premières estimations des professionnels du secteur.

Notes

1 L'accord national interprofessionnel du 11 janvier 2013, sur la sécurisation de l’emploi et parcours professionnels, a repris pour tout ou partie par la loi du 19 janvier 2013.

2 À partir du 1er octobre 2023, la prise en charge des soins dentaires par l’Assurance maladie est passée de 70 % à 60 %123. Les mutuelles, assureurs et institutions de prévoyance doivent compenser ce désengagement…

3 La Complémentaire santé solidaire est une aide pour payer vos dépenses de santé si vos ressources sont modestes. Selon vos ressources, elle ne coûte rien ou coûte moins d’un euro par jour et par personne. Le droit à la Complémentaire santé solidaire dépend de la situation et des ressources du bénéficiaire.

4 En pleine crise sanitaire et avant les élections présidentielles, a-t-on failli étatiser la branche complémentaire santé et supprimer ipso facto 100 000 emplois, selon France Assureurs.

5 La contribution exceptionnelle des organismes complémentaires en santé aux dépenses liées à la gestion de l'épidémie de Covid-19, dite taxe covid, est une taxe exceptionnelle destinée à compenser les profits des complémentaires liés à la crise sanitaire.

6 Toute personne en situation régulière et qui réside en France dépend obligatoirement d’un régime de Sécurité sociale. On parle d’assujettissement, c'est-à-dire qu'elle est assujettie aux cotisations de Sécurité sociale correspondantes à la CSG et à la CRDS. Ceci résulte du Préambule de la Constitution de 1946 qui dispose en son 11e alinéa : « Elle garantit à tous, notamment à l’enfant, à la mère et aux vieux travailleurs, la protection de la santé, la sécurité matérielle, le repos et les loisirs. Tout être humain qui, en raison de son âge, de son état physique ou mental, de la situation économique, se trouve dans l’incapacité de travailler a le droit d’obtenir de la collectivité les moyens convenables d’existence ».

On peut être assujetti à plusieurs régimes lorsque l’on cotise à plusieurs d’entre eux, en raison d’activés professionnelles variées.

N.B. Il n'est généralement pas possible de souscrire à une complémentaire santé sans être affilié, auparavant, à un régime de sécurité sociale. En effet, les remboursements du contrat d’assurance viennent en complément des remboursements du régime d’Assurance Maladie obligatoire. Cependant, il existe des mutuelles qui proposent des offres spécifiques pour les personnes non-affiliées à un régime de sécurité sociale, notamment les personnes en situation de précarité ou les étrangers non régularisés.

7 Cf. Analyse de l’assurance complémentaire santé entre 2012 et 2020 par l’ACPR (Autorité de contrôle prudentiel et de résolution).