English

English Español

Español Français

Français Deutsch

Deutsch Italiano

Italiano Português

Português

El presente artículo es el primero de una serie en la cual me propongo examinar a fondo lo principal referente al orden monetario, bancario y financiero de nuestros días, examinando sus principales características y exponiendo sus defectos. Todo esto desde una perspectiva multidisciplinar, que incluye: teoría económica y teoría del derecho, principalmente (más algo de contabilidad e historia quizás).

El objetivo de esta serie de artículos es que se comprendan todas las problemáticas que conlleva el actual orden económico en los aspectos ya mencionados (monetario, bancario y financiero) y que, por cierto, resultan ser de suma importancia para nuestra vida.

En las siguientes líneas no esbozaré nada que no se haya dicho ya (no son teorías de mi propia autoría, sino que resultan ser fruto del arduo trabajo intelectual de diversos pensadores de muchas épocas que han hecho un gran aporte al acervo de conocimiento de la humanidad) pero resultan no ser tan conocidas a pesar de su relevancia, por lo tanto, creo que se merecen un espacio para ser reexpresadas.

A su vez, este primer artículo se concentrará más que nada en cuestiones jurídicas, dejando las de análisis económico para los posteriores.

El fraude de la reserva fraccionaria y lo injusto detrás de ella

Muy bien, ¿qué es la reserva fraccionaria? La reserva fraccionaria es una práctica bancaria que consiste en que los banqueros solo mantienen a la vista una parte de lo que sus clientes les depositan1. Ahora, desglosemos esto parte por parte. En primer lugar: ¿qué es un depósito? Es un contrato entre dos partes en el cual la una, el depositante cliente del banco, le da a la otra ciertos bienes de su patrimonio, llamados tantundem, para que los guarde o custodie; y la otra parte, el depositario banco del cliente, se compromete a salvaguardarlos el tiempo que dure el contrato2. Esto implica que el depositario sólo se encargará de cuidar los bienes de su cliente con medios apropiados y no que los usará como si fuesen suyos. En este contrato, como producto de lo anterior, lo depositado es obligatoriamente mantenido a la vista por el depositario, o sea que el banco lo tiene siempre “en caja” o en sus reservas disponible para ser retirado, de manera parcial o total, por el depositante cliente del banco cuando a este le plazca3.

En segundo lugar, cabe aclarar que lo que suele ser depositado por los clientes de los bancos en los bancos mismos es dinero, aunque pueden ser objetos de contrato de depósito todos los bienes enajenables4 que existan en un momento determinado (pinturas, joyas, etc.). En tercer lugar, lo que implica que los banqueros mantengan solo una parte del tantundem de sus clientes a la vista es que lo usan para sus propios fines personales, como consumo(compran bienes para su disfrute personal) o, como es más común, para inversiones(dar esos bienes como oferta en el mercado de préstamos).

Esta práctica es inherentemente injusta; después de todo en el contrato de depósito no hay manifestación alguna de intención5 por parte del depositante de querer transmitir los títulos de propiedad respectivos sobre sus bienes depositados; lo cual, en caso de existir, sería lo único que autorizaría al depositario, banco, a emplear como si fuesen suyos los bienes de su cliente puesto que realmente lo serían. Pero si existe ese traspaso de títulos de propiedad del cliente del banco al banco ¿acaso puede hablarse aún de un contrato de depósito entre estas partes? Bueno, no, como puede deducirse de hecho a partir del mero análisis del concepto de contrato de depósito (en el cual se dan bienes a otro sólo para que se custodien y no para ser usados al entero antojo del receptor de tales bienes).

En caso de existir un traspaso de propiedad sobre los bienes “depositados” entonces estos ya no están depositados sino que, como es común en estos casos, fueron prestados al “depositario”, que en realidad debe llamarse deudor ahora, así como la parte del contrato que le dio bienes a este deudor debe ser reconocido como acreedor, y no como “depositante”. En el contrato de deuda se cambian bienes presentes, del acreedor, por bienes futuros, del deudor; en él la parte acreedora se compromete legalmente a transferir de manera condicional a la parte de deudora bienes ya, ahora, a cambio de bienes en el futuro, obteniendo así un derecho de cobro, en el presente, sobre bienes aún no existentes en el patrimonio del deudor (y lo contrario ocurre para el deudor). Como observamos, en el contrato de deuda o préstamo hay una clara intención del dador de bienes, acreedor, de transmitir su propiedad al deudor, que ahora puede usarlos como se le plazca ya que es su único dueño. Esto en cambio no se da en el contrato de depósito, en el cual sólo se dan bienes para ser protegidos y no apropiados.

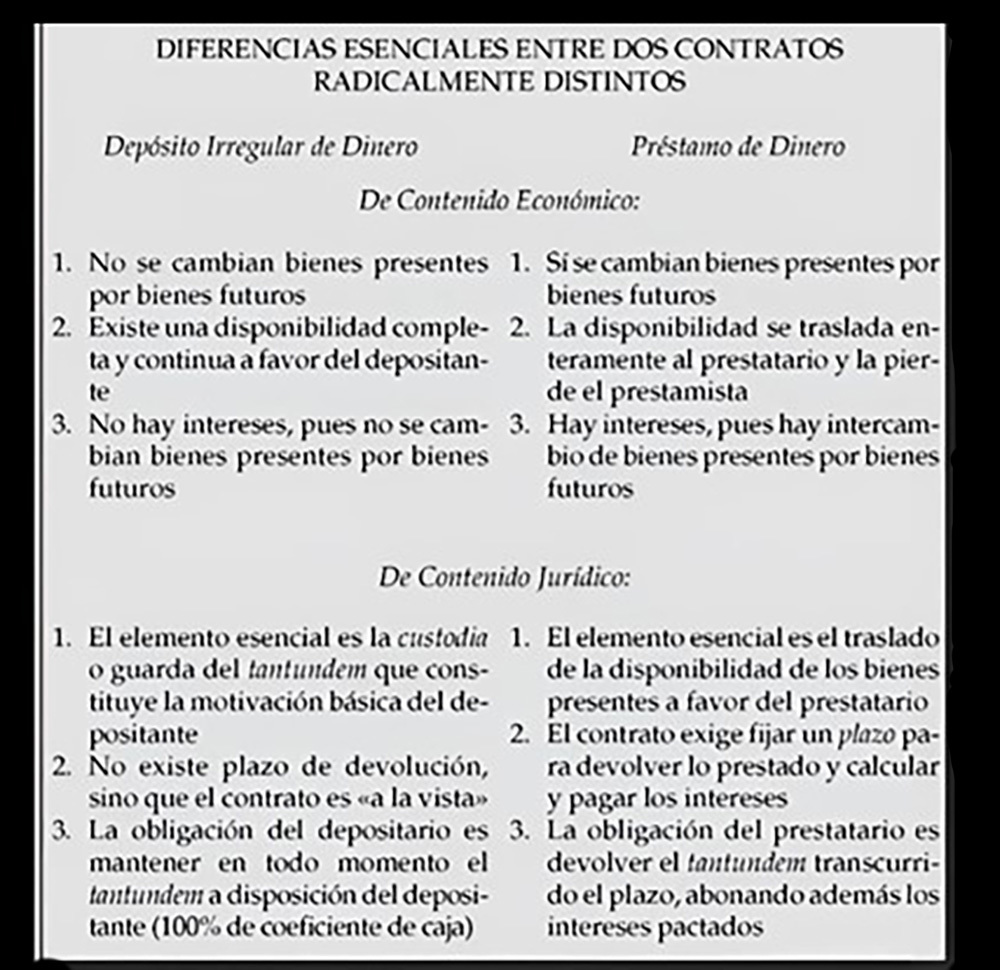

Algunas diferencias más entre estos dos contratos, tanto de carácter estrictamente jurídico como económico, están en el siguiente cuadro:

Fuente: Dinero, crédito bancario y ciclos económicos, Jesús Huerta de soto, capítulo 1 “Naturaleza jurídica del contrato de depósito irregular de dinero”

Algunas de las diferencias entre estos contratos ya las mencioné (como la de la disponibilidad) y otras no, como la del interés, que sólo puede aparecer en un intercambio de bienes presentes por bienes futuros tal como el contrato de préstamo. También tiene importancia la cuestión del plazo de devolución, que solo está presente en el contrato de préstamo, pues, es obvio que no puede haber un contrato como este sin que se especifique cuándo se pagará la deuda a la cual se refiere; pero esto no es así en el contrato de depósito ya que en él en todo momento, para el depositante, dador de bienes, está siempre presente la posibilidad de exigir a su depositario la devolución de sus bienes que él custodia.

Ahora creo que es conveniente aclarar un punto importante sobre los depósitos. Tenemos de dos tipos: los regulares y los irregulares. En los depósitos regulares se depositan bienes heterogéneos, es decir, bienes sin igual en el mundo, como: pinturas creadas por autores muertos ya hace mucho tiempo que solo tienen una copia, libros antiguos de los cuales sólo subsiste un ejemplar en el mundo, etc.; estos bienes deben ser almacenados y devueltos in concreto6 a su dueño una vez este los pida. Pero los depósitos irregulares implican dejar en guarda y custodia bienes homogéneos, con muchos otros exactamente iguales a ellos, tales como: dinero, trigo, maíz, etc.; en este caso al dueño de esos bienes le da igual si su depositario le devuelve o no exactamente los bienes que él depositó, ya que todos los de su tipo cumplen la misma función (en el caso del dinero cada unidad cumple el rol de ser “medio general de intercambio”7).

Lo aclaro, porque hay algunas detractores del coeficiente de caja de 100% (que implica que el depositario en este caso si mantiene a la vista la totalidad del tantundem para el depositante), sistema contrario al de la reserva fraccionaria, que intentan hacer ver “como iguales al contrato de depósito y de préstamo” aludiendo al hecho de que en los contratos de depósito irregular(de cualquier cosa, pero en especial de dinero para este caso) se produce un “traspaso de derechos de propiedad del depositante al depositario al ceder el depositante su propiedad in concreto sobre lo que depositó” y de esta forma el depositario se vuelve “dueño” de los bienes del depositante. Este argumento es un error, puesto que más allá de que el contrato sea irregular eso no exime al depositario de su obligación contractual de mantener siempre la totalidad del tantundem en caja para el depositante, para cualquier momento en el cual este quiera realizar un retiro y sin importar si mantiene o no el dinero específico que se le depositó ya que esto no le importa al depositante.

¿Y si sabe el depositante que lo que realiza es un préstamo y no un depósito?

Bien, ahora supongamos que el cliente del banco sabe, efectivamente, que lo que hace al firmar un contrato de depósito es prestar su dinero al banquero y no depositarlo para que este lo guarde o custodie. En este caso: ¿se puede considerar como intachable al acuerdo legal establecido? No, ni siquiera en este contexto es admisible jurídicamente este contrato ya que este supone la negación de una regla de acción fundamental e inviolable; tal regla es la que dice: “No puede haber dos dueños simultáneos, únicos, del mismo bien”8.O sea, un bien no puede ser propiedad de dos personas a la vez. O yo soy dueño único y exclusivo del bien A o lo sos vos, pero los dos al mismo tiempo no podemos serlo, so pena de caer en contradicción lógica en caso de afirmar lo contrario9.

¿Por qué destaco esto? Porque es lo que pasa cuando se práctica la reserva fraccionaria, con independencia de lo que piensen las personas implicadas en ella. Cuando hay reserva fraccionaria tanto el “depositante” como el “depositario” son dueños simultáneos de las mismas cantidades de dinero; sucede lo siguiente: El depositante entrega en concepto de guarda y custodia su dinero al depositario, por lo cual ve al contrato como lo que aparentemente es: un contrato de depósito. Pero esto no es así para el depositario, en este contexto, que nada más ve al dinero que le dieron para que custodie como parte de su propiedad al usarlo para sus fines personales10.

Pensemos en esto: El encaje fraccionario, porcentaje de dinero que deben conservar en caja los bancos para redimir sus pagos de depósito al corto plazo, supongamos que es del 40%; esto implica que los bancos puede emplear el 60% del dinero que les fue dado como depósito para lo que quieran, pero además de que en muchos casos esto se hace sin el consentimiento del cliente, así y todo se haga con su consentimiento, realizarlo implicaría un acto fraudulento, ya que en el acto mismo se declara: “A, depositante/acreedor, será dueño de todo su dinero depositado en B, depositario/deudor, que, al mismo tiempo, será dueño del 60% del dinero de A”; pero esto implica una contradicción jurídica irresoluble por lo tanto un contrato de este tipo solo crea títulos de propiedad fraudulentos sobre propiedades inexistentes y está catalogado como nulo o inválido, por lo cual no es legalmente vinculante.

Vemos, entonces, que no hay manera alguna de justificar la reserva fraccionaria, es una actividad fraudulenta y engañosa. En los próximos artículos veremos los efectos económicos que conlleva.

Notas

1 Esta definición no es realmente la más universal de reserva fraccionaria que puede pensarse y, realmente, en sentido universal, la reserva fraccionaria es: “La práctica de un depositario de no mantener a la vista todos los bienes que le fueron depositados, dados para guarda y custodia, por su cliente”. Lo cual implica que un depositario puede ser tanto un banquero como cualquier persona o institución (si al referirme al depositario lo hice como “banquero” fue solo para para ceñirme al tema tratado en el artículo).

2 La misma lógica de la definición de reserva fraccionaria se aplica a esta de depósito.

3 Para ver un tratado más amplio sobre las características del contrato de depósito: Dinero, crédito bancario y ciclos económicos de Jesús Huerta de Soto, capítulo primero: “Naturaleza del contrato de depósito irregular de dinero”.

4 Un bien enajenable es aquel que puede ser transmitido de mano en mano, o sea, del que se puede esperar transferir su título de propiedad.

5 Sobre el papel de la intención en los contratos y su rol primordial en el derecho contractual véase: Williamsom Evers, Hacia una Reformulación de la Ley de Contratos; Murray Rothbard, La ética de la libertad, capítulo número 18, “Los derechos de propiedad y la teoría de los contratos; Randy Barnett, Una teoría del consentimiento contractual y Stephen Kinsella Una teoría libertaria del contrato: Transferencia de título, promesas vinculantes e inalienabilidad.

6 Me refiero a que estos Bienes si tiene sentido guardarlos especialmente con el fin de poder distinguirlos de otros para poder dárselos a su dueño cuando este los exija, puesto que, él depositó esos bienes en particular y no otros así que, al momento de hacer el retiro de ellos, va a pedir ser redimido con tales bienes.

7 Sobre esta concepción del dinero (muy extendida en la ciencia económica) y para su compresión, que tendrá relevancia (y mucha) para artículos futuros hacer hincapié sobre todo en la tradición austríaca y más particularmente en autores como Menger y Mises y sus obras: “El dinero” y “La teoría del dinero y del crédito”, respectivamente.

8 Véase: Contra los medios fiduciarios, Hoppe, Block y Hülsmann. Sobre este tema hay bastante material y vendría a ser parte del problema fundamental del derecho según autores como Kant o Hoppe, llamado El problema del orden social o Como garantizar lo mío y lo tuyo externos para que podamos vivir en paz.

9 Tener en mente el famoso principio lógico de no contradicción: A no puede ser A y no-A al mismo tiempo.

10 Vale la pena hacer alusión a uno de los dichos de Don Jesús Huerta de Soto y preguntarse: ¿Qué tipo de contrato es ese donde una de las partes lo ve de una manera (como contrato de depósito) y la otra de otra forma diferente (como un contrato de préstamo)?