English

English Español

Español Français

Français Deutsch

Deutsch Italiano

Italiano Português

Português

El presente artículo es la continuación de mi artículo publicado aquí el mes pasado, llamado “Reserva fraccionaria: fraude y justicia del sistema bancario”. En él dije que después de examinar jurídicamente a la banca de reserva fraccionaria, exponiendo sus errores punto por punto, iba a pasar al análisis de los efectos económicos que esa banca fraudulenta conlleva, y si bien voy a emprender esa tarea más adelante, por lo pronto voy a limitarme a exponer cómo se da el proceso de expansión del crédito bancario gracias a la banca de reserva fraccionaria.

Es necesario proceder de esta manera ya que los efectos que sobre el sistema económico tiene este tipo de banca no pueden comprenderse sin un relativamente profundo conocimiento de cómo es que efectivamente los bancos expanden el crédito creando dinero de la nada.

¿Cómo expanden el crédito los bancos?

Conviene, primero, aclarar lo que se entiende por banco. El banco es, sin más, un «intermediario crediticio»1 que se encarga de canalizar el ahorro dentro del sistema económico. Lo que hace el banco, la función que cumple, es la de tomar prestado el dinero de terceros, capitalistas, prestarlo a otros, empresarios2, que precisan ese ahorro para fines productivos, es decir, para comenzar empresas que ellos consideran rentables al igual que el banco que se constituye como su deudor (caso contrario no prestarían ese dinero que recibieron de terceros puesto que redundaría en una pérdida).

Obviamente, esta actividad sólo cobra sentido si redunda en un beneficio para el banco y dicho beneficio sólo puede aparecer si hay una diferencia entre el tipo de interés3 que cobra al empresario al cual le presta los fondos de los capitalistas y el tipo de interés que paga a los capitalistas por los fondos concedidos. Supongamos que el capitalista A le presta al banco X $10.000 a pagar en 1 año con 10% de interés para que éste los preste a otros que los requieran y el banco X, acto seguido, se los presta al empresario B, el cual necesitaba fondos para adquirir factores de producción4 y comenzar así la empresa que tiene en mente. Por el préstamo efectuado al empresario a pagar en 10 meses el banco cobra un tipo de interés del 15%.

Si el empresario B efectivamente paga su deuda, el banco X habrá obtenido una ganancia puesto que el capital que presta al empresario es el mismo que el capitalista A le prestó pero el tipo de interés a pagar por el empresario es mayor que aquel que el banco X debe afrontar en el pago de su deuda con el capitalista A, un 5% mayor y este 5% es precisamente el beneficio bruto de la actividad bancaria de intermediación financiera, que serían 500 dólares, para nuestro ejemplo. Pero el banco debe de afrontar gastos operativos como consecuencia de esta valiosa actividad, por lo tanto, esos gastos deben descontarse al beneficio bruto para obtener el beneficio real o neto de la operación. Si los gastos operativos son, supongamos, del 2% del dinero adeudado/prestado y en consecuencia acaban por tener un valor de 200 dólares, el beneficio neto terminará por ser del 3%, o sea de 300 dólares.

Un matiz importante para resaltar de esto que se dijo es que el banco nunca puede violar la regla empresarial axiomática que exige una “estructura temporal de los activos que no supere a la estructura temporal de los pasivos”. Esta regla hace alusión a que las deudas de una empresa nunca pueden vencer antes que la empresa disponga del activo necesario para afrontar esas deudas; si esto sucediese la empresa entraría en situación de insolvencia y quebraría viéndose obligada a cerrar sus puertas.

El banco no puede pedir prestado a los capitalistas y que esa deuda venza antes que la deuda que constituye en favor suyo con los empresarios puesto que, de darse esa situación, el banco no podría devolver sus deudas, quebrando y dejando de existir. De ahí que el banco X de nuestro ejemplo prestara al empresario B a 10 meses, que es un lapso menor con respecto a aquel en el cual caduca su deuda con el capitalista A. Para cuando el capitalista A exija al banco X que pague la deuda que tiene con él, X podrá hacerlo puesto que B ya habrá pagado su deuda y le habrá concedido al banco los fondos que precisa para no defraudar a su acreedor.

Ahora, para clarificar la naturaleza económica de esta actividad de intermediación del banco, pasemos a realizar las anotaciones contables5 que el banco efectúa para registrar estos fenómenos de tanta importancia.

Préstamo

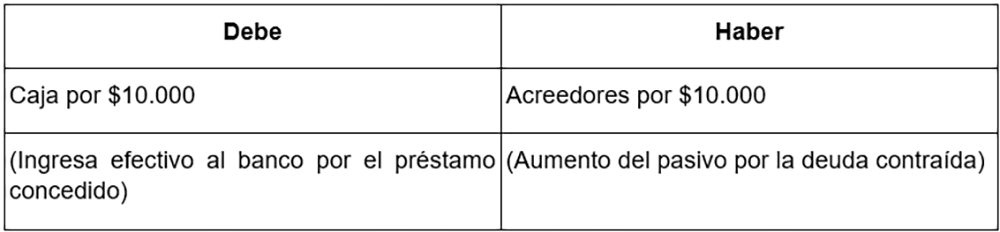

Retomando el ejemplo anterior, el capitalista A le presta al banco X 10.000 dólares a pagar en 1 año con 10% de interés, el asiento contable que efectúa el banco es este:

Tabla 1

Desde un punto de vista económico sólo se produjo un intercambio de bienes presentes, del capitalista, por bienes futuros, del banco, es decir que solo hubo un cambio de dueño del millón de dólares. No se produjo como tal ningún efecto monetario a partir de esta transacción, solo cambió de manos parte del dinero existente. Y con efecto monetario me refiero a que no varió la cantidad total de dinero en existencia, la oferta monetaria.

La oferta monetaria es: “Todo el dinero que los agentes económicos tienen disponible en un momento dado, en su saldo de tesorería, para consumir o invertir”. Puntualmente, en nuestros tiempos6, esta se obtiene a partir de la suma de todas las monedas y billetes en manos del público más los depósitos bancarios (sobre todo las cuentas corrientes). Los depósitos bancarios son parte de la oferta monetaria ya que funcionan como lo que Mises llamaba “sustitutos monetarios”7; estos sustitutos lo que hacen es reemplazar al dinero como medio general de intercambio, circulando en el comercio en su lugar debido a la generalizada confianza8 que en el sistema económico se tiene en la capacidad de los bancos de hacer frente a las peticiones de redimir a la vista, en dinero papel, las cantidades que se pidan de depósitos bancarios.

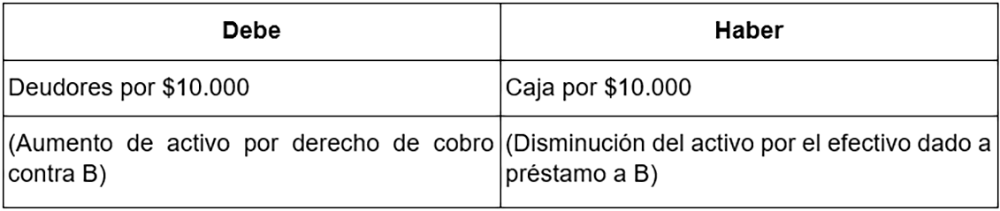

Continuando con el ejemplo, el banco X presta esos 10.000 dólares a la empresa B a pagar en 10 meses a un 15% de interés. El asiento contable que efectúa el banco para registrar el préstamo es este:

Tabla 2

No hay duda de que el banquero actuó como un verdadero intermediario financiero, aprovechando una oportunidad de ganancia al haber dos personas: una dispuesta a prestar a un tipo de interés relativamente bajo (capitalista A) y otra a pedir prestado a un tipo de interés relativamente alto (empresario B); prestándole a la segunda luego de pedirle prestado a la primera.

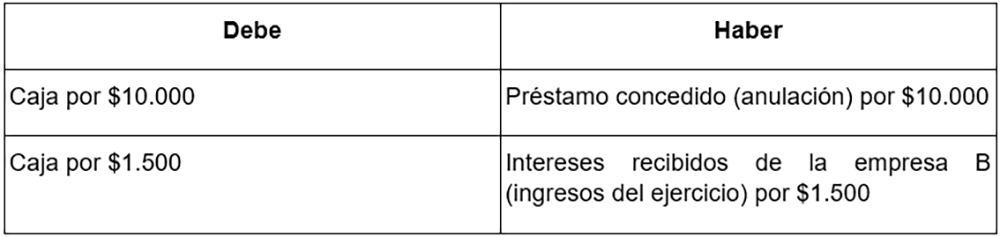

Luego de transcurridos 10 meses, la empresa B debe hacer frente a su deuda a favor del banco y el asiento contable que el banco realiza es este:

Tabla 3

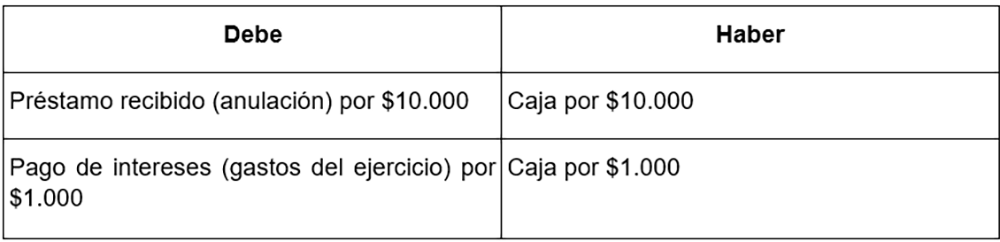

Poco después, ya pasado un año, el banco X debe afrontar su deuda frente al capitalista A y el asiento contable que se produce este:

Tabla 4

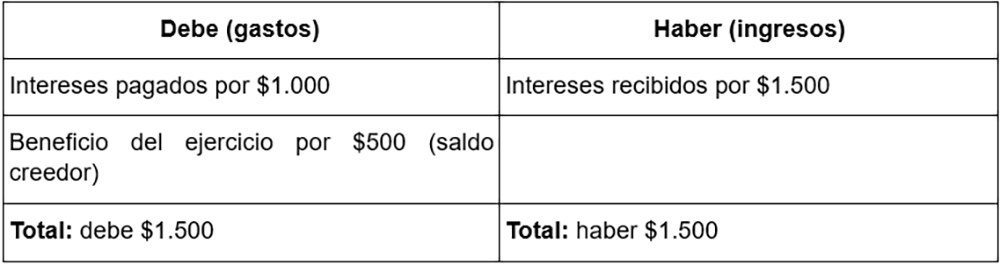

Después de estos ejercicios, la cuenta de pérdidas y ganancias del banco es como sigue:

Tabla 5

Como resultado de estos últimos fenómenos económico-contables tampoco la oferta monetaria ha cambiado; tanto cuando el banco presta dinero a la empresa como cuando recibe el pago por parte de esta, así como también cuando paga al capitalista lo que le debía, la oferta monetaria (billetes y monedas + cuentas corrientes) no ha sufrido ninguna variación, sino que, otra vez, el mismo extracto de oferta monetaria pasó de mano en mano sin cambiar la oferta total.

Por lo tanto, la banca de préstamo no es inherentemente inflacionista9, además de cumplir un rol social muy importante como el de permitir que diversas empresas comiencen sus operaciones, o las expandan, por medio de la obtención de fondos de los que no disponen en su patrimonio en el presente, a través del ahorro de los capitalistas.

Depósito

Ya vimos, en mi artículo pasado sobre la reserva fraccionaria, que desde un punto de vista tanto jurídico como económico, los contratos de préstamo y depósito son muy diferentes. Ahora, esto tiene su impacto en la contabilidad y de hecho: al no producirse ninguna traslación de propiedad, con el depósito, en realidad no podemos decir que sea necesario anotar contablemente que se ha realizado un depósito. Es decir, al darse bienes sólo para guarda y custodia, en ningún momento se produce una traslación de propiedad del depositante al depositario y a partir de esto una anotación contable del depositario, banco, en la cual diese a entender que es dueño de los bienes depositados y en la cual además se anotase como pasivo el saldo depositado, esto realmente no tendría sentido hablando estrictamente. Sin embargo, a efectos informativos quizá pueda ser útil registrar los depósitos que el banco recibe.

Entonces supongamos que una persona C deposita 10.000 dólares a depositó a la vista en el banco X, en tal caso el asiento contable que, a modo informativo, produciría el banco es este:

Tabla 6

Como dije antes, esto no debe interpretarse en un sentido literal tal y como si sostuviésemos: “el depósito es una deuda”; no, rotundamente no, solo que si, bajo la lógica de la contabilidad por partida doble, quiere registrarse un depósito ha de hacerse de esta forma, nada más, y a efectos solamente informativos.

Evidentemente, y al igual que en el caso del contrato de préstamo, no se produjo ninguna variación en la oferta monetaria, esta queda invariable; de hecho, en este caso ni siquiera se produjo un cambio de manos de la propiedad, puesto que el dueño del dinero depositado no pasa a ser el banco, sino que lo sigue siendo el depositante. La oferta monetaria aún es de $10.000, los $10.000 que C depositó en el banco, y de los que ahora dispone de otra forma.

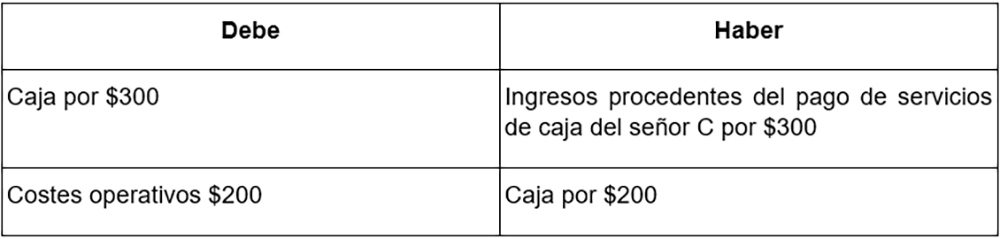

Luego el banco cobra al depositante C por sus servicios de guarda y custodia de dinero, supongamos un 3% del monto depositado, y pensando en unos costes operativos del 2% el banco aún obtiene un pequeño margen de beneficio neto del 1% del dinero depositado, el asiento que lo expresa es este:

Tabla 7

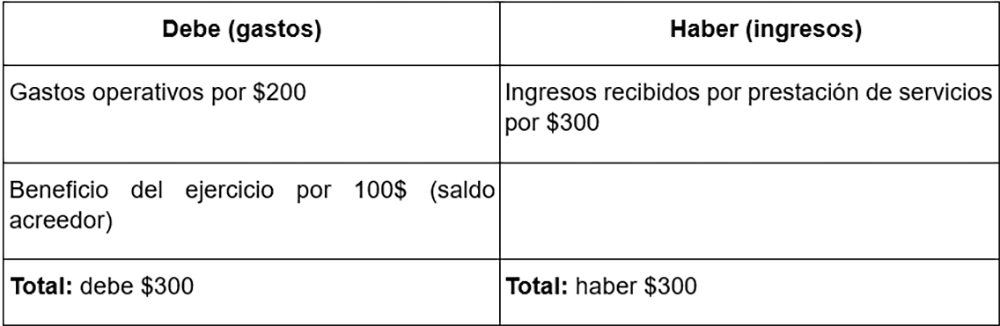

Y la cuenta de pérdidas y ganancias del banco al final del ejercicio es esta:

Tabla 8

Concluimos a partir de esto lo mismo que con la banca de préstamo, la banca de depósito no es inherentemente inflacionista y cumple una función social muy importante de resguardo de efectivo para el público, que prefiere tener su dinero de esa forma ya sea porque lo consideran más seguro así o bien porque es más cómodo efectuar transacciones comerciales con dinero en cuenta corriente.

La reserva fraccionaria

Como dijimos al momento de definir al banco como institución económica, este se caracteriza por ser intermediario de crédito, el resto de actividades que realiza son secundarias y no se encuentran inexorablemente ligadas con su naturaleza; así que si bien en primera instancia parecería razonable que la institución bancaria se analice sólo desde el punto de vista de un deudor/prestamista, en realidad el depósito también, a pesar de no ser algo ligado con la naturaleza más íntima del banco, resulta de vital importancia. Por esto no hay que olvidar al banco como depositario, ya que los banqueros comienzan pronto a estar incentivados a apropiarse indebidamente de lo que no es suyo, debido a los grandes beneficios que de ello se deriva. La apropiación por parte de los banqueros de parte del tantundem que sus depositantes les dan para guarda y custodia resulta muy lucrativa, como lo ilustrarán los siguientes ejemplos.

Supongamos que C vuelve a realizar un depósito en el banco X de $10.000, pero ahora el banco sucumbe frente a la tentación y toma el dinero depositado como si fuese suyo. El asiento contable que se efectúa es este:

Tabla 9

En este caso, el banco al estar practicando reserva fraccionaria ya no anota el depósito a la vista en sus libros a modo informativo o de orden, sino que pasa a tomar el depósito a la vista auténticamente como una deuda.

Luego el banco no se apropia de todo el dinero que se le dio con fines de custodia, sino que cierta parte de él lo mantiene a la vista para hacer frente a retiros de corto plazo del depositante. Este porcentaje del dinero depositado que efectivamente custodia el banquero se llama coeficiente de caja. Para este caso imaginemos que es del 10%, por lo que sí se depositaron 10.000 dólares entonces solo 1.000 de ellos están aún en las reservas del banco disponibles en todo momento para su dueño; los restantes 9.000 dólares fueron apropiados por el banco X; pero el banco no se queda con el dinero del cual se apropió ocioso, sin hacer nada con él, sino que va al mercado de créditos y lo presta a cierto tipo de interés. Vamos a suponer que lo presta a la empresa Y a pagar en un año con interés del 15%.

Contablemente, decimos, por lo tanto:

Tabla 10

Lo que hace el banco es mantener en sus reservas $1.000 para redimir a la vista cualquier petición del depositante C de dinero efectivo así evitando tener un muy alto, más que seguro de hecho, riesgo de quiebra. Pero la cuestión principal es: el banco prestó 9.000 dólares a Y, de los 10.000 que recibió de C en concepto de depósito, pero, de manera simultánea, al parecer, esos 10.000 dólares, todos ellos, siguen estando disponibles para su retiro por C en cualquier momento… ¿Qué fue lo que pasó? ¿De dónde surgieron los 9.000 dólares prestados a la empresa Y? Básicamente, de la nada, ex nihilo.

Al momento de apropiarse el banquero de lo que se le dio como depósito creó dinero de la nada haciendo crecer así la oferta monetaria. Al tomar 9.000 de los 10.000 dólares que se le dieron como depósito él y su depositante se convirtieron en dueños simultáneos del mismo recurso escaso, los 9.000 dólares, y luego, al prestarlos, volvió a la empresa Y y al depositante C dueños simultáneos de esos dólares, producen así el fenómeno de la doble disponibilidad, que como ya vimos en el artículo anterior es praxeológicamente inconcebible. Este es el gran poder que obtienen los banqueros a partir de la reserva fraccionaria, la posibilidad de hacer crecer la oferta monetaria por medio de la creación de Medios fiduciarios10, que en este caso son cuentas corrientes no respaldadas por dinero físico en las reservas del banco.

Para conceder préstamos en base a la práctica de la reserva fraccionaria lo que hacen los bancos es abrir una cuenta corriente a nombre de sus deudores y crear de la nada un saldo de 9.000 dólares para que su deudor los use en los fines que estime convenientes11, productivos generalmente, mientras que de manera simultánea esos mismos 9.000 dólares están en la cuenta corriente del depositante del banco.

Entonces hay 10.000 de dólares depositados de los cuales sólo el 10% se encuentran cubiertos por reservas en el banco. Después de todo el ejercicio los bancos han aumentado la oferta monetaria en 9.000 dólares siendo ahora de 19.000 dólares. 10.000 dólares físicos que depositó el depositante C, de los cuales 1.000 están en las reservas del banco listos para ser redimidos a la vista y 9.000 fueron prestados por el banco a la empresa Y, además de los 9.000 dólares en forma de medios fiduciarios. *Estos 9.000 dólares fiduciarios representan el aumento de la oferta monetaria12.

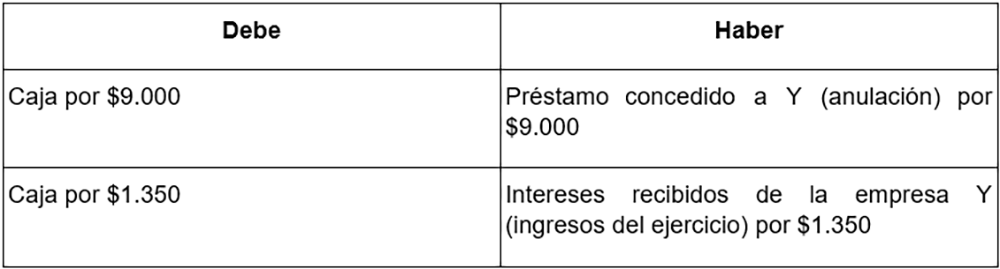

Una vez que Y devuelve su préstamo con intereses incluidos el asiento del banco es:

Tabla 11

Vemos que este asiento contable es igual al número 3.

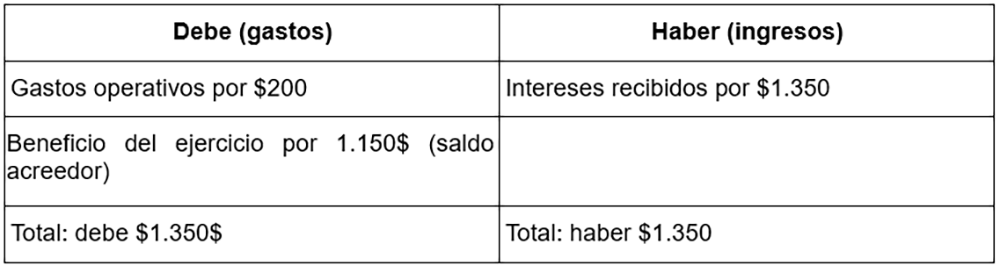

Luego de restar a los intereses cobrados los costes operativos, de 2%, de mantener las reservas de 10.000 dólares (que en realidad son 1.000), el resultado del banco es este:

Tabla 12

Vemos que la práctica de la reserva fraccionaria reporta beneficios mucho más altos que los de la banca de depósito y préstamos, de ahí lo tentador de practicarla. Cuando el banco practicó la banca de préstamos lícita, pidiendo prestado a terceros y prestado a otros lo que pidió de esos terceros obtuvo beneficios netos por 500 dólares, cuando ejerció la banca de depósito obtuvo beneficios netos por apenas 100 dólares y cuando practicó la banca de reserva fraccionaria y presto lo que le pertenencia a sus depositantes, obtuvo, como vimos en el último ejemplo, beneficios netos por 1.150 dólares.

Finalmente, podemos explicar el objeto principal de nuestro análisis.

Proceso bancario de expansión crediticia

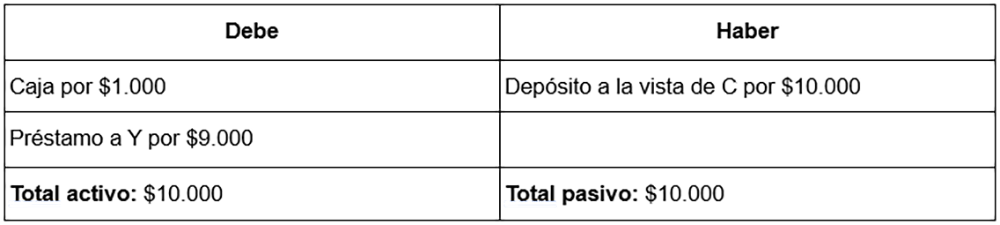

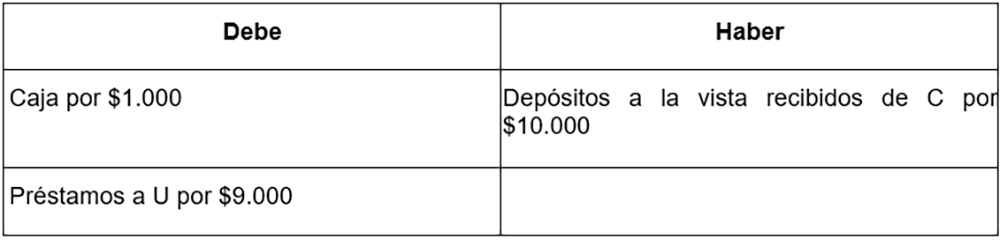

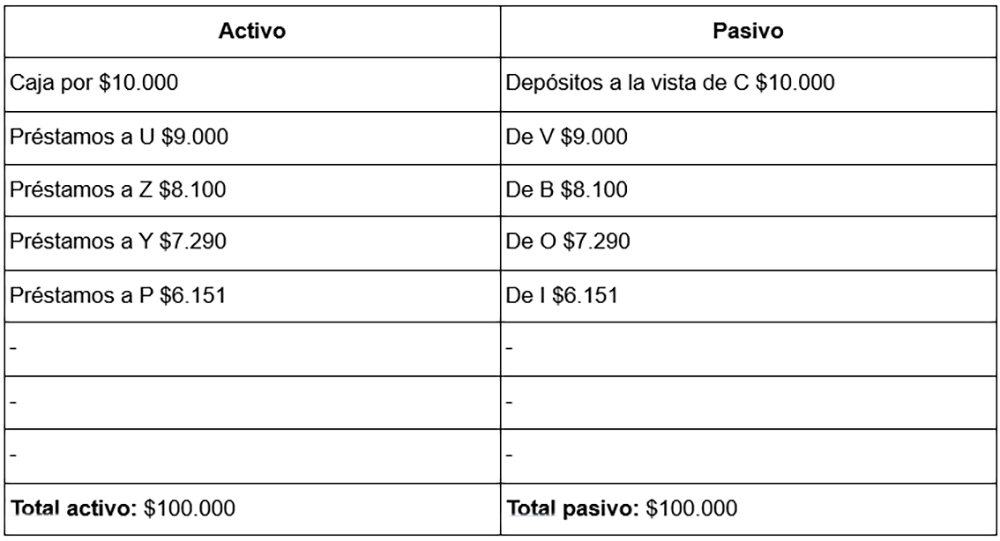

Supongamos el banco X es ahora banco único monopolista, que absorbe a toda la clientela bancaria, recibe un depósito de C por monto de 10.000 de dólares y acto seguido y manteniendo un coeficiente de caja del 10% presta el 90% del depósito recibido, 9.000 dólares a la empresa U. El asiento por registrar es este:

Tabla 13

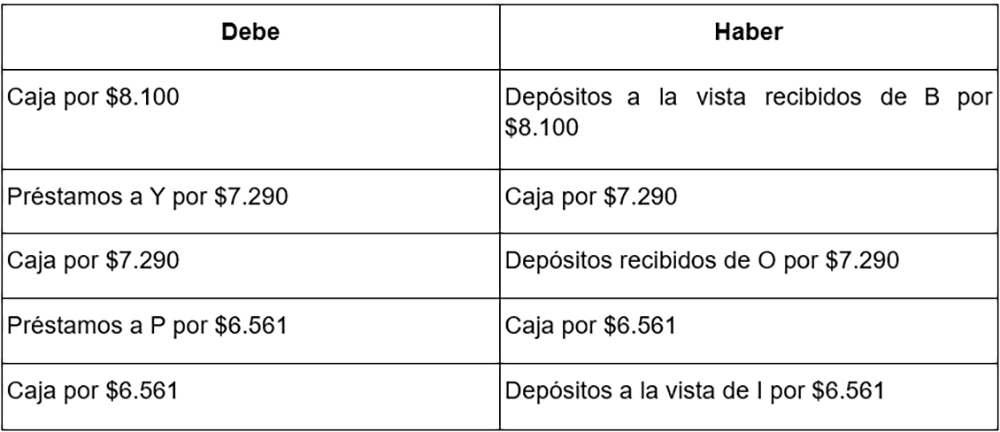

Al ser todos los agentes económicos clientes del mismo banco, y suponiendo que la empresa U emplee el íntegro importe del dinero que se le prestó, si U compra a la empresa V muebles para su local, girando un cheque contra su cuenta corriente en el banco X, V depositará en su cuenta corriente del banco X los 9.000 dólares que originalmente el banco le prestó a U, y el banco ahora aprovechando esta situación, prestará el 90% de ese dinero a la empresa Z y el 10% lo conservará a modo de reservas, generándose en consecuencia el siguiente asiento:

Tabla 14

Si luego Z compra a la empresa B tierras para plantar más algodón, B depositará en su cuenta corriente del banco X los 8.100 dólares que originalmente el banco le prestó a Z, y el banco ahora aprovechando este dinero, el 90%, se lo prestara a la empresa Y y luego de eso se generarán los siguientes asientos:

Tabla 15

Y así se expande el crédito hasta que finalmente el balance de situación del banco monopolista es este:

Tabla 16: Banco A (Monopolista) - Balance de situación

El banco, originariamente, presta el dinero que se le dio como depósito, el 90% de él, y una vez que sus deudores efectúan transacciones comerciales usando ese dinero, este vuelve al banco en forma de depósito de otro de sus clientes, que fue quien vendió bienes a su deudor original, el banco procede luego a mantener en caja el 10% del dinero que este vendedor de su deudor, y el restante 90% lo presta y así sigue el proceso hasta que el dinero se acaba.

De esta manera este banco X logró expandir 10 veces la oferta monetaria haciendo que se eleve desde los $10.000 depositados por X al principio hasta $100.000 al final del proceso de expansión crediticia.

Suponiendo un coeficiente de caja del 10%, que hay un único banco monopolista en el sistema bancario y que los sucesivos deudores del banco emplean todo el dinero que se les da en concepto de préstamo, entonces: “La expansión crediticia del banco será igual a la inversa del coeficiente de caja, o sea de 10:1”13. O sea que, bajo estos supuestos, la expansión crediticia del sistema bancario incrementará 10 veces la oferta monetaria. Y así los bancos pueden expandir el crédito.

En el siguiente artículo veremos las consecuencias económicas de este proceso de expansión crediticia.

Notas

1 Si bien los bancos efectúan más actividades además de la intermediación crediticia como: el servicio de depósito (tan analizado en el artículo), cambio de divisas, entre otras ninguna de ellas caracteriza al banco, lo que hace al banco ser lo que es no deja de ser la intermediación del crédito entre ahorradores y demandantes de ahorro.

2 Sobre esta terminología conviene distinguir lo que son por un lado los capitalistas, que son ahorradores que prestan fondos propios a terceros; y, por el otro, los bancos, que reciben dinero de los capitalistas para prestárselo a empresarios. Sobre esta distinción véase: Ludwig Von Mises, La teoría del dinero y del crédito, tercera parte, capítulo 15, subtítulo 2.

3 El origen del interés radica en la preferencia temporal. En el marco de los contratos de préstamos, que son intercambios de bienes presentes por bienes futuros, el interés es el porcentaje del monto prestado por el acreedor al deudor que representa el precio de la deuda; constituye la recompensa del acreedor como consecuencia de abstener su consumo ya y posponerlo en el tiempo hasta un momento del futuro. Recordemos que a igualdad de circunstancias uno siempre valora más los bienes presentes que los bienes futuros, por lo tanto tener dinero ya y no dedicarlo al consumo importa siempre un gran sacrificio y uno estará dispuesto a no consumir en el presente siempre y cuando considere más valioso el consumo futuro.

De ahí que un préstamo sin interés no tenga ningún sentido, puesto que un préstamo de este tipo implica que el acreedor renuncia a cierta cantidad de dinero en el presente, privándose con ello de la posibilidad de dedicarla a consumo no solo ahora sino también durante el lapso de tiempo futuro durante el cual la deuda constituida a su favor no caduque; y, en el momento en el que caduca, el deudor cumple su parte del contrato pero devolviendo solo el monto de dinero originalmente prestado, ni más ni menos y de esta forma no hay ninguna ganancia para el acreedor, puesto que, suponiendo un nivel de precios igual al que había al momento de constituirse la deuda, no habrá ganado poder adquisitivo y podrá comprar la misma cantidad de bienes y servicios que antes de la deuda. En consecuencia, el sin sentido colosal de una operación de este carácter.

4 Aquí suelen aparecer muchas confusiones referidas a porque los empresarios se endeudan. Algunos creen que se debe a la “escasez de dinero”, pero nada más lejos de la realidad. Lo que se demanda en el mercado de préstamos es, efectivamente, dinero, pero no dinero como si fuera un fin en sí mismo. El dinero es un medio general de intercambio que solo sirve para efectuar transacciones comerciales, no es ni un bien de capital ni un bien de consumo, por lo tanto, si se lo desea no es ni para utilizarlo en un proceso de producción ni para satisfacer directamente una necesidad. A partir de esto inferimos que si el empresario se endeuda y lo hace pidiendo prestado dinero al banco solo es para ir al mercado de bienes de capital y comprarlos, siendo tales bienes lo que realmente necesita, puesto que son esos recursos los que le permitirán comenzar su empresa, no el dinero. Como diría Mises, el empresario demanda “capital en forma de dinero”. Sobre esto véase: Ludwig Von Mises, La teoría del dinero y del crédito, partes primera y tercera.

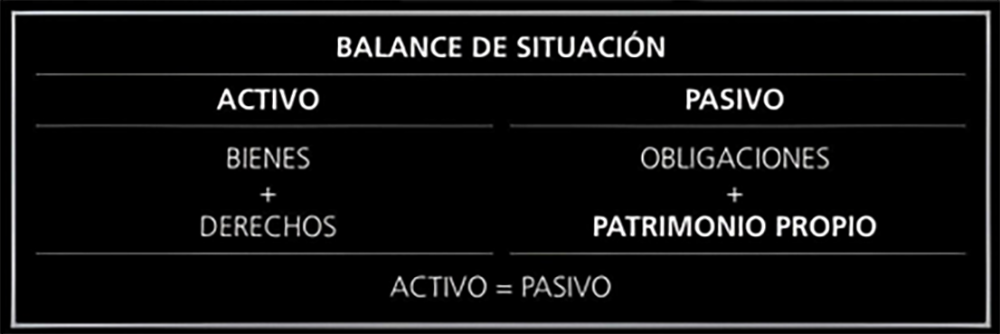

5 Aclarar que no se requiere mucho conocimiento de contabilidad para entender el argumento que sigue, sólo atender a esto, en el “Debe” se registran: gastos, incrementos de activo y disminuciones de pasivo; y en el “Haber” todo lo contrario: ingresos, disminuciones de activo y aumentos de pasivo. Los activos se refieren a los bienes titularidad de la empresa y derechos de cobro sobre terceros y los pasivos a las deudas de la empresa y al patrimonio neto (activo menos pasivo) más las reservas. En el balance de situación sumamos los bienes propiedad de la empresa y sus derechos de cobro (activo) y, a parte, sumamos todas sus obligaciones más su patrimonio neto obteniendo así la igualdad contable entre activo y pasivo. Los cuadros que siguen funcionarán a modo de síntesis:

6 En otras épocas, las del patrón oro clásico por ejemplo para obtener la suma total de la oferta monetaria había que sumar: Oro + Billetes de banco + depósitos bancarios. Sobre esto véase: Murray Rothbard, El misterio de la banca y Qué hizo el gobierno con nuestro dinero.

7 Los sustitutos monetarios, históricamente hablando, fueron los billetes de banco, representantes tangibles de dinero metálico pagaderos a la vista, y las cuentas corrientes ya en épocas más cercanas al presente, que son saldos de dinero intangibles (que sólo aparecen en los balances contables del banco) también pagaderos a la vista.

8 Un banco no puede empezar a emitir sustitutos monetarios y pretender que en el mercado se los trate tal y como se lo trata al dinero, primero debe ganarse la confianza del público, o sea forjarse una buena reputación de redimir a la vista todo sustituto monetario que se le presente, practicando un coeficiente de caja del 100%; y luego recién después de haber formado este historial intachable durante muchos años puede pretender que sus billetes de banco o cuentas corrientes sean reemplazantes del dinero en el comercio del día a día.

9 La definición de inflación que se toma aquí es la de: “Aumento de la oferta monetaria que, a igualdad de circunstancias, produce un incremento generalizado de los precios”. Obvio, esta definición dista bastante de la que comúnmente suele darse de este, ya que la definición mainstream de inflación confunde la causa con el efecto.

10 Los medios fiduciarios son sustitutos monetarios no respaldados al 100% por el dinero efectivo (oro, dinero papel, etc.) que dicen representar (pero que lógicamente no representan). Para más sobre esta terminología véase: Ludwig Von Mises, La teoría del dinero y del crédito, Segunda parte, capítulo 8, subtítulo 7.

11 Este podría considerarse el procedimiento estándar, pero también pueden, por ejemplo, simplemente tomar el dinero físico y prestarlo a los deudores, manteniendo luego ese mismo dinero prestado en sus apuntes contables como parte del saldo depositado por su depositante.

12 Hay sistemas contables que ayudan de mejor manera a dilucidar cómo los bancos aumentan la oferta monetaria, por ejemplo, en vez de emplear el sistema contable europeo-continental se puede utilizar el sistema anglosajón. Sobre esto véase: Jesús Huerta de Soto, Dinero, crédito bancario y ciclos económicos, capítulo 4; y Murray Rothbard, “El misterio de la banca”.

13 La argumentación fue realizada bajo los supuestos más simples posibles, si desea verse como se da la expansión crediticia bajo otros supuestos más complejos, consúltese: Jesús Huerta de Soto, Dinero, crédito bancario y ciclos económicos, capítulo 4.